XIII International Tax Meeting: conversatorio con los expertos frente a los nuevos retos de precios de transferencia

Diego González, asesor fiscal del Programa de Relaciones Globales y Desarrollo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), socializó un borrador de la guía que prepara este organismo en relación al tema del COVID-19 y a su impacto en los precios de transferencia.

Durante el evento, que se realizó los días 28 y 29 de octubre, se expusieron diferentes análisis de expertos sobre los precios de transferencia, los Acuerdos Anticipados de Precios y las nuevas directrices de la OCDE.

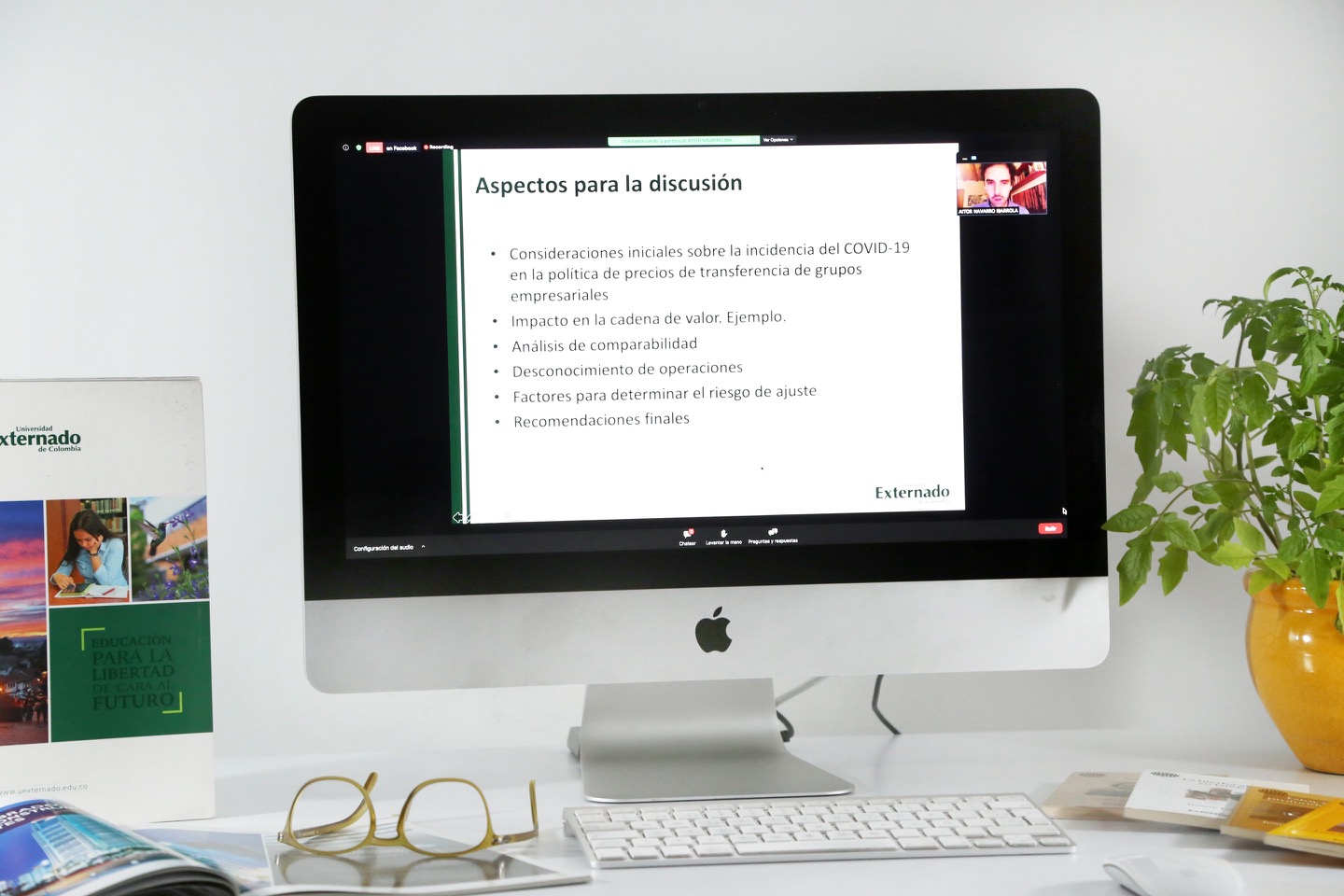

En esta ocasión, el XIII International Tax Meeting se centró en los precios de transferencia, un tema que ha cobrado gran relevancia, no solo por el incremento del número de operaciones que se realizaron entre vinculados y los contribuyentes obligados al régimen, sino porque los análisis de las operaciones por parte de las compañías, implican nuevos retos técnicos frente al escenario coyuntural del Covid-19 y a lo que vendrá después de la pandemia.

Para el panelista invitado Aitor Navarro, de la Universidad Carlos III de Madrid, los efectos de la pandemia, a pesar de ser transversales y haber generado grandes impactos negativos en la economía, no han sido iguales en todos los sectores; un ejemplo de ello son las pérdidas de la industria de los cruceros comparadas con las ganancias de empresas del campo audiovisual como Netflix; y esto tendrá gran influencia en la política de los precios de transferencia de cada grupo económico.

Una de las conclusiones a las que llegó el experto español, es que el escenario de control que van a tener que enfrentar los contribuyentes va a ser muy desfavorable por el hecho de que habrá una gran presión por parte de los órganos de inspección para generar recaudación, “lo que puede conllevar a una revisión de las políticas de precios de transferencia en la época del COVID -19, bastante incisiva”.

Durante el panel “Coyuntura de COVID-19. Gestión de las reestructuraciones y políticas de precios de transferencia al interior de los grupos multinacionales”, Diego González, asesor fiscal del Programa de Relaciones Globales y Desarrollo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), socializó con los participantes un borrador del nuevo documento que está preparando este organismo de cooperación internacional, que servirá como guía en relación al tema del COVID-19 y al impacto que este tendrá en los precios de transferencia.

El asesor fiscal afirmó que el documento, que se espera sea publicado en los próximos meses, abordará cuatro aspectos fundamentales:

- Programas gubernamentales de asistencia.

- Análisis de comparabilidad.

- Costos y pérdidas que deja el COVID-19.

- Acuerdos Anticipados de Precios (APA).

Para González, la existencia de las guías de precio es fundamental para analizar todo el tema de la pandemia; asimismo, Aitor Navarro afirmó que “muy posiblemente en la próxima crisis económica, contribuyentes y administradores tomarán como base las guías que publicará la OCDE”.

Durante el panel “Tendencias locales de fiscalización de precios de transferencia. APAs: ¿una alternativa ante la incertidumbre?”, fue socializado el tema de los Acuerdos Anticipados de Precios (APA), que pueden suscribir los contribuyentes con el administrador tributario (en Colombia esta figura es representada por la DIAN) y cuyo objetivo es determinar un conjunto de criterios y metodologías para la fijación de precios de contraprestación o márgenes de utilidad en operaciones con vinculados; sin embargo, una de las conclusiones del encuentro, es que, pese a que el APA es una herramienta muy efectiva y recomendada por varias firmas, en nuestro país solo se ha suscrito un (1) acuerdo de este tipo.

Para Clara Inés Ramírez, asesora de la Dirección General de la DIAN, esto obedece a un temor de los contribuyentes “de revelar información financiera importante que después, en caso de no finalizar el APA, sea utilizada en auditorías o temas de fiscalización”.

Ante esta situación, la representante de la DIAN dio un parte de tranquilidad a los contribuyentes, al afirmar que que la administración no podría tomar esta información ya que existen diferentes equipos para abordar cada tema: “hay unas personas que se encargan de la negociación de los APA, otras que se encargan del tema de las auditorías y otras de los procesos de fiscalización; por tal motivo ya existe una barrera, el contribuyente no debe sentir temor”.

Frente a este tema, Diego González afirmó que se está negociando un nuevo APA de corto plazo que aborde las situaciones del periodo afectado por el COVID; esto sería de uno a dos años y, posteriormente, se firmaría otro APA que cubra otro lapso después de la pandemia.

Durante el Tax Meeting también hubo lugar a los paneles:

- BEPS 2.0 Pillar 1. Economía digital y precios de transferencia. Valoración y ubicación de intangibles, regalías, otros.

- Commodities: Registro y metodologías de análisis. Implicaciones de las nuevas directrices de la OCDE en materia de operaciones de financiamiento inter-compañía.

- Posiciones doctrinales y jurisprudenciales en materia de precios de transferencia.

Los debates contaron con la participación de diferentes expertos que expusieron su visión desde el aspecto legal tributario y societario.